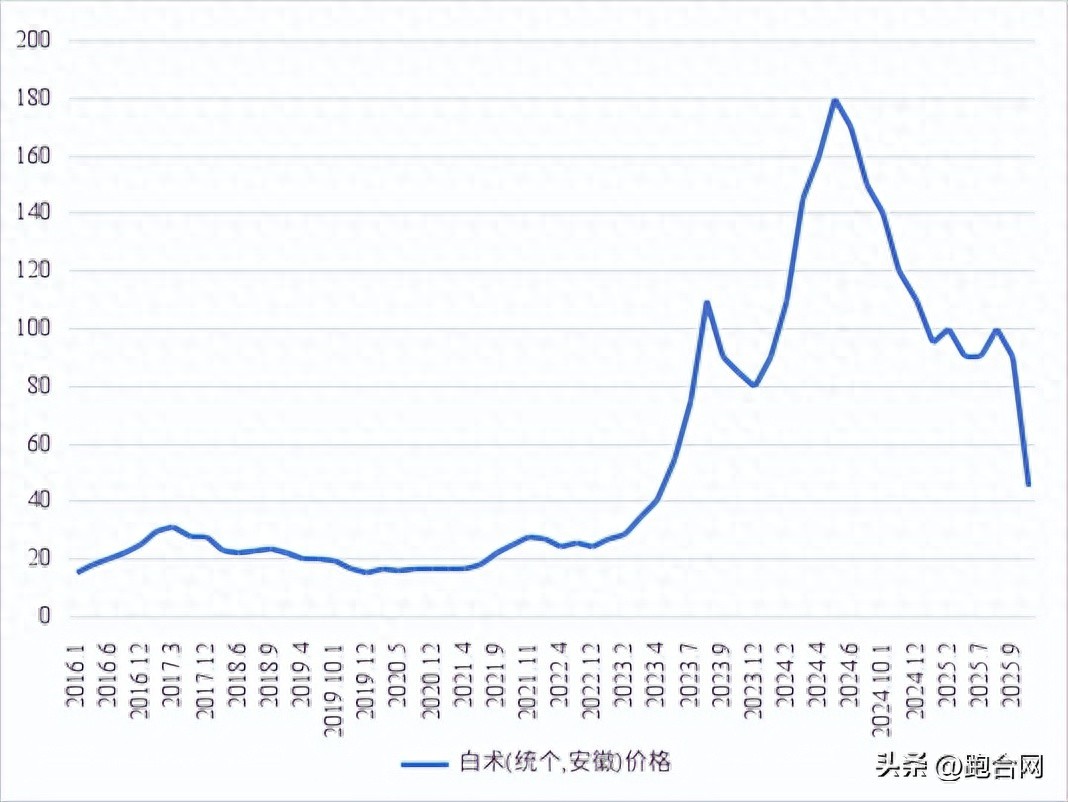

1、黑胡椒

越南胡椒产量预计将比上年下降7.8%,印度、印尼等主要生产国也面临减产困境,全球胡椒市场供应短缺。随着美国等主要消费市场进入补库存周期,下半年全球胡椒价格可能迎来新一轮上涨。

2025年以来,黑胡椒价格整体呈现“先抑后扬、高位震荡”的走势,核心驱动力来自供给收缩、主产国政策扰动与全球需求回暖三大因素。

上半年,越南国内胡椒价格在关税冲击下经历急跌:4月美国将越南胡椒进口税从10%提到20%,出口商观望,越南国内收购价一度由15万越南盾/公斤跌至12.3万越南盾/公斤。但5月下旬起,随着海运补仓需求释放,价格快速修复,5月22日国内黑胡椒批发价报30.35元/斤,单日上涨4.7%,创年内最大单日涨幅。6月产区收购价回稳于13.9万越南盾/公斤,7月再度拉升,8月24日主流价14.9万越南盾/公斤,较6月低点上涨7%。

国际市场上,越南500g/L出口报价由年初的6350美元/吨升至8月的6370美元/吨;印尼、马来西亚黑胡椒8月报价分别达7129美元/吨、8950美元/吨,较7月再涨0.4%和1.1%。印度马拉巴尔离岸价则因卢比贬值及国内减产,全年累计上涨约18%,2025年一季度已突破4200美元/吨,预计全年波动区间4000-4400美元/吨。

支撑价格坚挺的根本原因仍是“产不足需”。国际胡椒协会预测2025年全球产量43.4万吨,需求却达55.1万吨,缺口约11.7万吨。越南、巴西因2024年极端天气减产,新季面积恢复有限;印度出口关税上调3个百分点,进一步限制流通量。需求端,美国、欧盟餐饮业复苏,中国2025年进口量预计增至1.2万吨,同比增长一成,保健品和植物提取领域对胡椒碱需求快速扩张,也放大了刚性采购。

展望四季度,越南胡椒协会(VPSA)认为,随着圣诞、春节备货启动,主要买家将集中补库,价格有望继续冲高,越南国内价或再次挑战18万越南盾/公斤的前高。但若美元持续走强、海运费用回落,以及主产国天气恢复正常,则2026年一季度价格可能高位回调。

综合来看,2025年全年黑胡椒均价将较2024年再涨10%-15%,高品质马拉巴尔品种涨幅或达20%以上,越南、巴西货涨幅稍窄,维持在10%左右。

2、八角茴香

2025年,八角茴香价格整体呈现“低位反弹—快速冲高—回落整理”的倒V型走势,核心驱动来自广西主产区春果减产、库存成本支撑与资本短期炒作三重因素。

上半年,受2024年秋冬连旱影响,广西春花八角坐果率下降15%-20%,市场预计全年减产一成以上。4月玉林药市大红八角由3月底的不足30元/公斤急升至40元/公斤,单月涨幅逾30%,创下近年最大单季涨幅;干枝八角亦由7.3元/斤升至12元/斤,吸引大量外围资金入场囤货,陈货换手率同比增50%。

进入5月,随着价位走高,前期低价库存集中返流,叠加越南边贸零星到货,市场供给短暂增加,价格小幅回调至38元附近。6-7月产区进入夏果采摘,但阴雨频繁,生果折干率仅25%,低于常年三成,干货成本抬升,持货商再度惜售,行情于7月底重回40元关口。

8月后,秋果产新大幕拉开,市场供给预期宽松,全国库存估算仍超三千吨,价格承压回落至36元。不过,由于2024年存货成本普遍在30元以上,商家割肉意愿低,价格下探空间有限;玉林药市8月底干货报价已现38元反弹,显示底部支撑较强。

需求端,餐饮复苏带动香辛料整体消费增长一成,卤味、火锅底料企业提前锁货,对大红八角走货形成刚性支撑;药用及精油提取需求维持年均8%的增速,但占总量不足15%,对价格影响偏温和。

展望四季度,若9-10月产区无严重台风寒露风,秋果产量有望持平略增,价格或围绕35-38元震荡/公斤;一旦出现连阴雨导致落果,则库存消耗加快,年底不排除再次冲击42元高位。全年均价预计较2024年上扬12%-15%,运行区间32-42元/公斤,高品质无硫大红货溢价可达5%-8%。

3、黄草石斛

2025年黄草石斛行情呈“供应收缩—价格抬升—高位震荡”特征。年初玉林、荷花池市场统货仅42-45元/公斤,受2024年秋冬旱情影响,云南、广西产区春季产量预计下降20%,3月亳州、安国市场来货骤减,商家提价,统货迅速升至58-65元,优质切片达75元。

4月资金持续扫货,广西、四川饮片厂加大采购,玉林切好的统货站上50-60元,个子货40-45元,环比涨幅逾30%,为近三年同期最快升势。5月越南边贸来货受限,国内库存仅千吨左右,行情保持坚挺;云南产地18元/斤的低价货源快速收敛,市场出现区域价差倒挂。

6-7月进入传统用药淡季,走销放缓,但持货成本普遍抬升至55元以上,价格回调空间有限,玉林、安国报价横盘于55-60元。8月产新前夕,产地干旱叠加劳工费用上涨,鲜条折干成本同比提高15%,市场再度酝酿升价,玉林切片统货回弹至60元附近,全检选片100-110元。

展望四季度,若9-10月新产产量低于4000吨,年底库存将降至800吨以下,价格有望冲击65-70元;若天气正常、越南方货放量,则行情或小幅回落至50-55元区间。全年均价预计较2024年上涨20%左右,运行区间50-70元/公斤,高品质无硫选片溢价仍存,短期回调即是下游建仓窗口。

4、九节菖蒲

2025年九节菖蒲价格整体呈“产新前平稳—产新后坚挺—优质货持续走高”的偏强震荡态势。年初玉林、亳州统货多要价240-250元,水洗货260元,与2024年底基本持平。

进入5月,河南西峡、陕西商洛等主产区干旱,春苗出土率下降三成,产地生货收购价由18元/斤抬至22元,折干成本突破230元,带动市场人气升温。6月产新序幕拉开,但新货个头小、含杂高,可加工量有限,玉林、安国统货迅速升至260元,水洗色选优质货报275-290元,环比涨幅10%–12%,为近三年同期最快升势。

7-8月,市场进入传统用药淡季,加之陈货库存(约300吨)零星返流,行情止升转稳,统货横盘于250-260元。但优质水洗货因无硫、含量高,仍维持270-285元,且大货难寻,呈现“高质高价、低质难销”的分化格局。

商家预计,若9-10月秋雨正常,秋季二次采挖量有望补充500-600吨,价格或小幅回落至240元;若持续干旱,则年底库存将降至200吨以内,优质货不排除冲击300元高位。全年运行区间240–290元,均价较2024年抬升约15%,后市仍视天气与资源恢复情况而定。