樱狼财经

中国的社融数据,到底怎么了?

央行公布5月份社融数据

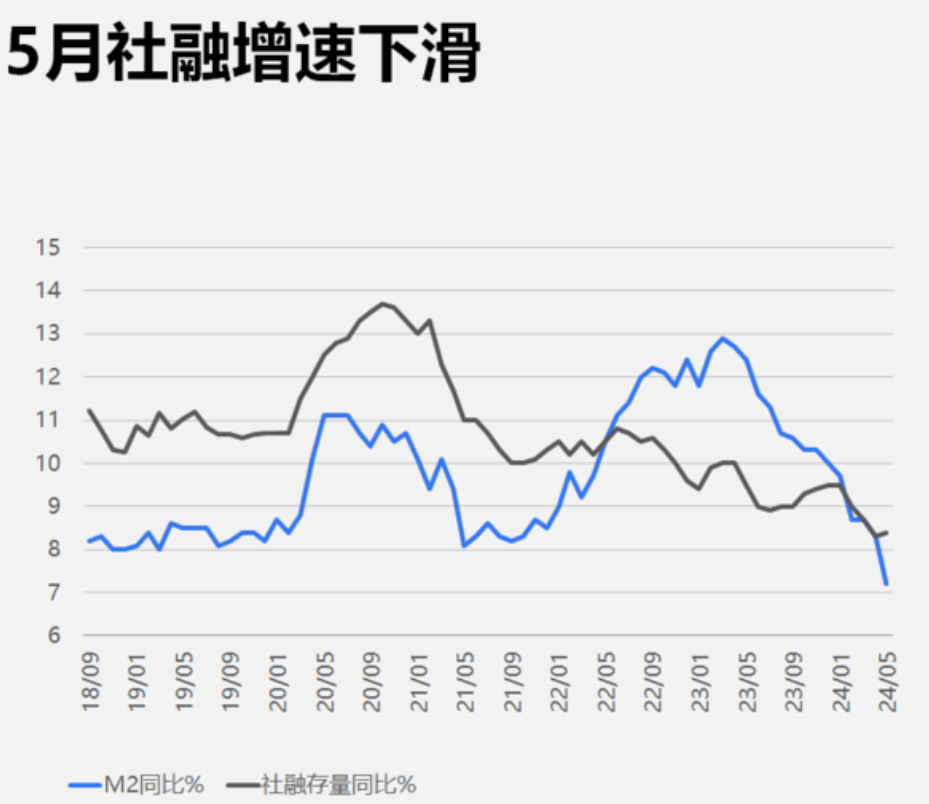

就在周五,央行公布了5月份的金融数据,而数据显示,5月份新增人民币贷款9500亿元,社会融资2.06万亿。这个数据虽然符合市场预期,但是比去年的增速还是要少的。

至此,中国M2社融增速下滑到7.0%,而M1增速则同比下降了4.2%。

那么,中国是否依然存在通缩困境?5月份的社融数据下滑,意味着什么?中国又该如何应对? 今天我们就来深度解答这些问题。

5月份M1社融下滑,如何解读?

中国社融出现了什么问题?简单来说就是M1增速下跌,以及M2和M1之间的“剪刀差扩大”。

5月社融。出现下滑

首先来说M1,M1数据简单来说,就是社会上流通的现金和企业存款,也就是社会购买力;而M1的数据减少,意味着社会上流通的现金,减少了4.2%

从经济学上来看,M1数据的减少,意味着社会货币的活跃程度降低,反映出社会投资的谨慎,社会获利的降低,以及经济增长的动力不足,简单来说,对中国经济其实是一个利空。

当然,专家也说,现在的中国货币一般都是电子货币,而如果把个人活期存款和货币基金等账户加起来,那么M1增速依然有2%左右。

也就是说,如果采取专家估算的包括货币基金等接近现金的理财产品,那么M1虽然降低了,但是数据还是比理论上要好看一点。

还有一个说法,就是央行打击“手工补息”的影响。“手工补息”,简单来说就是中小银行和大银行争抢存款的一种方式。

央行打击“手工补息”

因为理论上如果中小银行,和大银行的利息是一样的,那么我们老百姓一般都愿意去存大银行,毕竟体量大,倒闭的可能性是最低的,但是这样中小银行的存款来源就少了很多。

所以现实中,中小银行业一般会“手工补息”,也就是银行给你更高的利息,诱惑你去他们那边存款,从而为银行吸纳资金。

所以,央行开始打击手工补息以后,这部分资金就会从M1的存款变成货币基金,从而造成M1的减少,所以M1的下跌,其实也有这方面的原因。

那么M2和剪刀差的问题,又是怎么回事?

M2增速走低,和剪刀差的扩大?

M2数据其实是非常重要的,因为它代表着央行对于市场货币的投放程度,投放的多了,那么一般意味着中国经济更加活跃,所以之前几年时间,我们一般会看到M2增速在10%以上。

中国最近几十年,M2货币量,7%是很低了

但是5月份,M2的增速只有7%,从图表上来看,也是持续的走低,这就意味着金融数据不及预期,特别是“新增贷款”数据大幅度的减少。

而贷款数据则是中国经济活跃程度的一个重要标志,因为一般的企业和商人,是看到市场有利润,有机会,才会去贷款,然后创业,扩大生产的。

只有当社会和市场机会比较少的时候,利润不够高的时候,企业会本能的减少贷款金额,甚至收缩,从而去“避风头”。这就导致了信贷投放的减少,以及社会实体需求的不足。

企业愿意投资生产,才会去贷款

而社会需求的不足,其实又是“通缩”的一部分,再结合5月份0.3%的CPI增速,我们可以看到,中国国内经济的主要矛盾,依然是供需关系不平衡,以及国内有效需求的不足,这需要引起我们的注意和重视。

再提一个剪刀差的问题,这个问题也非常重要,但是提的人,一般很少。

从数据来看,M2-M1的剪刀差扩大,反映了中国经济下行存在压力,虽然其中有手工补息挤水分的因素,但是我们依然要正视造成这一切的原因。

什么原因呢?

第一点,就是房地产行业低迷大背景下,老百姓不买房导致的购房需求下降。

老百姓不愿意买房,导致需求减少

高层多次强调,房地产行业,是中国经济的支柱行业。而从数据来看,’2020年的房地产产业链占中国GDP的17%;2022年房地产行业可以产生10.9万亿的财政收入,占全国财政收入的36.4%。

但是现在,随着房地产企业资金链断裂,房价不断下跌,居民买房意愿不断下滑,房地产产生的财政收入和GDP也减少了,从而导致有效需求的减少。

以前老百姓赚钱都去买房,所以钱从M1变成企业的存款,企业又去再贷款刺激M2增长;但是现在这个链条变了,变成了M1去金融市场吃利息,导致“金融空转”现象的发生。

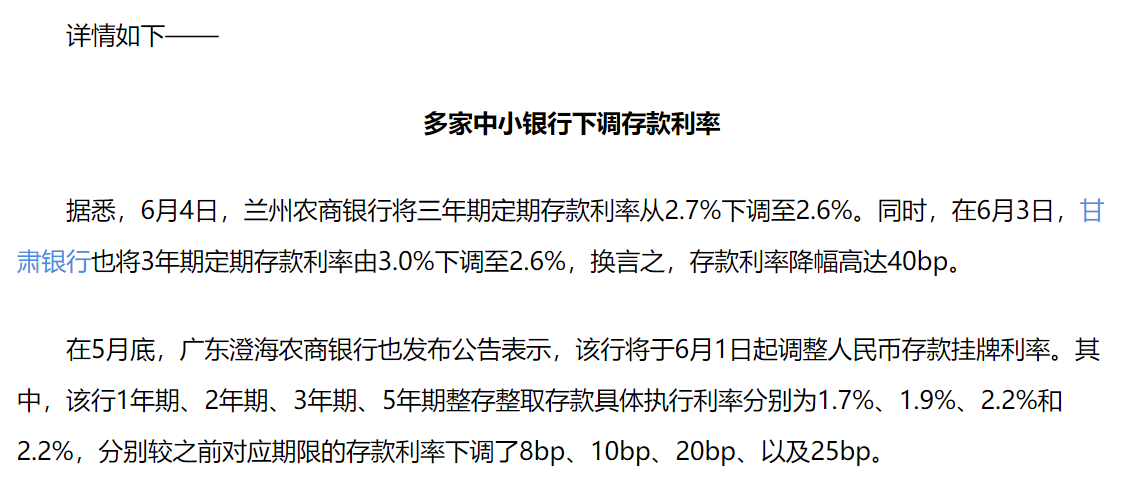

比如我们看到,现在买债券,但是债券收益率,银行存款的利息不断在下跌,就是因为老百姓赚钱以后,钱都拿去买这些“低风险理财产品”。

最近,多家银行又下调存款利率。

而这些产品本身的容量,其实也是有限的。举个例子,美国国债没有人买,那么美国国债的收益率就越高,因为它需要高利息吸引投资者购买。

但是中国国债买的人多了,不愁卖,那么就会降低利率,从而试图以更低的资金成本,去市场上借钱,其他的债券也是同样的道理。

而如果这种情况加剧,那么钱,其实就在不同的金融机构和金融产品中不断的转来转去,从而形成金融空转,这对金融体系不利,也对实体经济没有什么好处。而这,也是央行打击的重点对象。

刺激社融恢复,打击金融空转,如何应对?

问题已经产生,那么我们如何应对呢?简单来说,还是得“对症下药”。

首先,实体经济加杠杆,也就是贷款的意愿仍然偏弱,这就需要利好政策的出马。企业不愿意贷款,说明市场的赚钱利润很少,那么政府就需要政策去进行引导。比如引导去做芯片,引导去搞大基建,引导社会资本去投资一些重大项目等等。

政府牵头引导大型项目签约,促进内需发展

中小企业那么困难,那么一些有利润的项目就需要国企进行“让利”,简单来说就是更好的“切蛋糕”。起码在准入门槛上,不能国企和民企有区别待遇。

第二个就是居民这边,很多人不愿意消费,主要原因还是“没钱”,毕竟社会供给那么多,好吃的东西多,包包好看,旅游很爽,大家都会享受,只不过是因为没钱,没有收入。

所以政策需要加大力度的刺激就业预期,保证社会新增就业的不断增长,特别是解决好即将到来的大学生就业潮的问题,也只有大家有钱,有工作了,有对未来收入的预期,才会更有意愿去消费,从而刺激内需。

大学生就业问题,需要重点解决。

第三个就是要打击金融空转,这点就需要央行出手了。比如最近的打击“手工补息”,其实是打击金融空转的一部分,它把资金从银行里面赶走,避免银行间的无序内卷,不管去债券或者货币基金,都比在银行要好一点。

其次,就是要避免资金沉淀,钱留在金融机构,其实带来的问题很大,因为这会导致有钱的人更加有有钱,毕竟可以吃利息,但是没有钱的人,因为社会需求不足带来的实体经济很差,甚至很难打工养活自己。

所以,央行需要出来一系列的政策,不断的围追堵截,让资金更好的去投资实体经济,从而解决资金沉淀,金融空转的问题。

经济及发展任务艰巨,但是依然充满信心

实话说,按照目前的经济数据来看,需求减少,投资不需,供给结构性过剩的现象依然存在,我们虽然出来了那么多的利好,但是经济却没有出现强烈的复苏。

利好不断,中国经济一定会更好!

但是,正因为如此,我们才要持续释放利好消息,甚至是一些罕见的“重磅利好”,从而不断刺激居民和投资的信心,这个时候,信心其实比黄金,更加重要。

最终我也希望,不管是实体,房地产,还有金融领域,都能够拿出一套利好和政策的“组合拳”,释放更强烈的积极信号,从而彻底改变中国经济的发展颓势,使得经济迅速回复。我也相信,随着利好政策的持续释放,这一天并不会太远,中国经济,加油!

-------------------------------------

【樱狼财经】探寻热点背后的真相,欢迎点赞、评论,赞赏。