一、本周印象

本周的市场,跌价品种数量不减,高位持续;涨价品种却寥寥无几,市场人气进一步下降。人气的低迷,又对行情起到加速打压作用。低价并不是底价,看似价不高,低位价续跌、低价之后还有更低价格出现,持续的下跌,使得商家由前期的谨慎观望转为悲观迷茫,市场熊市特征进一步显现,市场从疲软期向萧条期过渡!

减产价不涨、减产价不升反降、产新价普跌,市场疲软信号进一步加剧。当前的市场,不缺资金、不缺题材,缺的是商家信心。市场行情由超涨转为超跌,商家情绪也从过热转为过冷。历史上每轮牛市大周期后均出现过此类情形,商家也不必过度恐慌,历史总是有惊人的相似,市场大周期也是在时间推移中循环重复。

等待是煎熬的,等待是痛苦的,尤其是刚刚经历了牛市的疯狂以及高价品种被套牢者,当前更显得被动与煎熬。每一轮牛市过后,熊市开启,都是对市场参与者新一轮残酷的淘汰过程。物竞天择、适者生存,市场规律是客观无情的。商家也应更多认识市场、尊重市场、敬畏市场、顺应市场,先生存再求发展,熬过市场最痛苦期,必将否极泰来。

本周的极端高温仍在肆虐,种植户也在全力积极应对,田间管理、保产量已是当前种植端重中之重。本周产新品种增多,产新行情也大多是静悄悄,关注度、谈论度、成交量明显不如前期产新品种,这反映出商家心态的谨慎与迷茫。时下的市场,专营商、加工户、供货商等中间流通群体也大多是谨慎观望、轻仓运营、订单式经营、保守式发展,时下,作为市场中坚力量群体也整体呈现收缩态势。

二、本周关键词

1. 疲软加剧:本周的市场,疲软不再是持续,而是呈现加剧态势。前期市场还偶有热点和关注品种,本周则几乎是无热点、涨价品种也是寥寥无几,市场人气也呈现进一步下降态势。

2. 题材因素减弱:本周,历史高温、极端多雨题材交织,题材多样,但题材对市场行情影响却呈现减弱态势,减产价不涨,减产价反跌。

3. 追涨杀跌:当前的市场,热点缺乏人气支撑,跟进者少,动力不足;但下跌的品种却一跌再跌,不少品种形成踩踏效应,前几年过火,接下来将形成过冷局面。

4. 产新品种静悄悄:前期产新品种无论价格涨跌,商家还有一定关注度和谈论度,但随着市场持续疲软,商家谨慎加剧,当前产新品种大多静悄悄,商家关注力度明显下降。

5. 需求不足、缩量成交:2025年市场需求明显不足,当前又叠加淡季因素,市场需求更显萎靡。成交量少,商家谨慎,大多品种呈现“硬疲牌”态势。

三、本周行情涨跌榜

(一)下跌品种分析

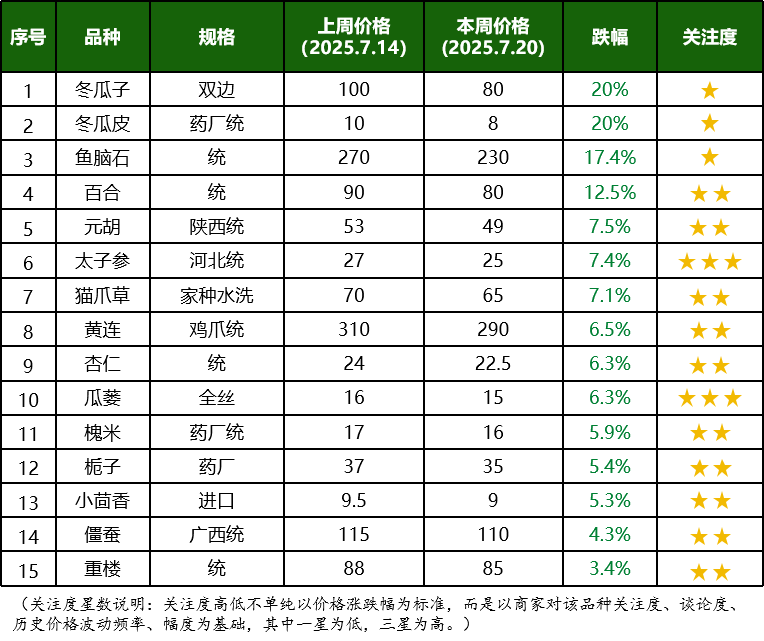

表1 本周市场降价热点品种(单位:元/千克)

本周跌价品种统计数据持续为15个,说明当前市场供应端压力仍大,商家仍以积极销售为主。从降幅来看,本周跌幅10%以上品种有4个,跌幅5%以下的有2个,与上周相比,跌幅呈现扩大之势,说明市场下行态势进一步加剧。从品种分布来看,本周产新品种有8个,产新价降占比仍较大,且跌幅超10%的4个品种中,产新品种占3个,产新品种板块仍是市场波动最大板块之一。从权重品种分布来看,本周大宗、特大宗常用品种占比有所提升,对市场人气起到了压制作用。本周降价题材主要还是受当前市场低迷,人气下降、需求不足、商家积极销售、竞价销售导致的行情回调。

品种点评

百合:鲜品做秧苗来繁殖,已持续几年价好,今年在地面积大,因此产新开始,价格开盘走低,此品库存不大,近几年来行情一直震荡难稳,短期关注产新情况,中期关注反弹机会可能。

冬瓜皮:此品用量并不大,属于小类品种,加之质轻泡、易碎,对外观颜色要求极高,因此市场专营专营性极强,外围商家少关注,社会库存量并不大。去年产新量少,价格一度走高,但随着生产跟上,产新价格也迅速下滑。此品低价时间长,高价时间短,短期内行情以低迷运行为主。

鱼脑石:小品种,用量不大,市场专营性极强,多年来属于产地、市场共同忽视的品种,各环节存量较小。前期行情暴涨,但价高抑制货源消化,近期货源持续走销不畅,行情又稳步下调,后市关注价涨后货源实际上市情况。

冬瓜子:小品种做出了大文章,前期价格一度上涨幅度较大,但随着产新来临,商家多谨慎观望,行情开始下调。小品种涨得快,但一旦生产恢复,价格降的也猛,后续关注实际产量情况。

元胡:几年价好,致使生产迅速扩大,尤其河南新产区强势崛起,直接带来元胡生产结构基础的改变。元胡河南产区土地资源蕴藏量大,机械化程度高,适宜规模化种植,生产潜能大,综合成本低,2025年产新价格虽降幅较大,但此价并不低,专营商仍大多以谨慎观望为主。

猫爪草:疯狂高价刺激疯狂种植,今年产量大毋庸置疑,产新大跌,后短暂反弹后又震荡下调。此品为中小类品种,用量不大,因此在庞大供应压力下,货源消化缓慢,专营商谨慎购销,价格疲软中下行,后续重点观察新时期下的底部确立,毕竟猫爪草本轮创造历史天价,为后续行情发展树立“新标杆”,其行情活跃度也将明显提升。

槐米:产地多,资源高度分散、资源难调研,国内、国外均有货源供应,芦丁提取用量大,药用量一般,在药材市场属于中类品种,市场专营性极强。此品采摘难度较大,工值是行情底部支撑;产新期怕多雨,多雨也会影响产量和质量。前几年价高,致使各地采集积极性大增,行情一直震荡下调,库存积压有量,今年长势正常,开盘价格也跌到历史低位,此价下农民采集积极性一般,估计今年丰产也难丰收,后期不排除有小幅反弹可能。

太子参:历史上曾有过近400元历史天价做参考,因此一直属于商家过度关注品种,历史库存积压量较大。此品这几年价跌,主要是河北新产区强势崛起,河北地处平原,机械化程度高,尤其是亩单产量提升,直接拉低了整个太子参底部成本。今年河北太子参受天气影响,单产整体下降,但减产价走低,今年河北种植户效益也将大幅下降,后市关注产地生产调减带来的短期反弹机会,价格大涨时机并不成熟。

杏仁:野生资源分布,工值是行情底部支撑,产新收购价格高低也会人为带来生产的增减,丰产价低人们少采,丰产并不一定丰收;减产价涨人们颗粒归仓,减产并不一定量大减;同时杏仁春季开花,属于涉倒春寒品种,天气对产量影响较为直接。2025年杏仁虽有天气题材支撑,但奈何市场低迷,人气下降,减产并未带来行情波动,产新价格萎靡下行。短期内关注市场货源上市情况,作为常用特大宗药食两用品种,实际需求是决定行情发展的关键。

瓜蒌:一年种植可连续多年收获,一旦生产基数增加,产量短期难以降下来。本轮超级牛市下,瓜蒌行情也近百元,创造历史新高。时下在地面积大,价格也重回低位,后市关注产地生产变化减情况。

黄连:目前产地已掌控价格话语权,市场处于分销地位。本轮牛市下,黄连经过多年煎熬,行情也终有突破,只是随着价高,外围商家跟进力度已小,实际供需决定行情走势发展。受市场需求不足影响,近期黄连行情也是萎靡下行,后续短期内关注货源上市情况。

栀子:几年价好,产地生产处于恢复之中,加之今年无明显天气利好题材,目前价位仍属于高价,因此,持货商多积极销售,致使行情一跌再跌,后市重点关注产新情况。

僵蚕:多产地,一年可多次产新,因此属于资源难调研、资源难掌控的品种,市场专营性极强,外围商家少关注,社会库存量不大。前两年价涨,致使产地重视收集,今年货量增,而市场大环境向下、需求少,致使行情也是震荡下挫,后市关注产新情况全面明朗。

小茴香:生产周期短,生产极易恢复,且国内、国外均有生产,本轮牛市下,小茴香行情短暂走高,致使各地生产大发展,目前价格重回低位,后市关注产地生产变化情况,此品大波动不易。

重楼:历史上千元天价,致使产地疯狂扩种,此品生产周期长,因此,价高时间也长,但一旦生产跟上,在地面积调减也需要较长时日,目前价位虽不高,但行情逆转还需要较长时日,商家过早抄底对于生产调减并无利好。

(二)上涨品种分析

本周市场,无热点,涨价品种也寥寥无己,明显不如前期。

麦冬:产地货源走畅,价格坚挺运行,只是此价不低,外围商家少关注,后市货源实销是关键。

柏子仁:野生资源分布,今年历史高温、干旱致使挂果率不高,近期产地货源走畅价略升,只是此品专营性强,用量不大,后市行情能走多远还需要关注。

川乌、草乌:市场管制品种,上市量不大,价格坚挺。

四、下周行情走势

1. 产新板块仍需要重点关注

7月以后,进入产新期的大宗品种陆续增多,大宗品种涉及人员多、商家关注力度相对较大,其行情波动对市场人气影响较为直接。当前,产新品种是市场行情波动最集中的板块,需要持续重点关注。

2. 仍需要重点关注题材出现

2025年的市场,题材将是推动行情发展的主动力。上半年,极端天气多发,7-8月,更是天气波动最剧烈时期,仍需要重点关注。当下的题材,一是看是否有新题材出现,二是关注前期题材实际后续影响。

3. 行情两极分化继续

当前的市场,人气仍在,热点品种关注力度大,行情难稳;无人关注的品种受市场需求不足影响,行情继续疲软运行,行情两极分化继续加速。

4. 硬疲牌态势持续

时下的市场,需求端不足、供应端有量;市场商家积极销售,价格内卷竞争严重,因此,短期内,市场有行无市态势仍将持续。

5. 中小类品种板块需要关注

中小类品种板块因专营性强,属于商家忽视板块,库存量不大,一旦有题材推动,行情波动起伏将大。

6. 重点关注生长情况

当前商家关注的重点已从种植面积转为实际生长情况调研,种的多,如遇大减产,最终产量也并不一定大,因此,加强生长期调研与数据积累,从而为后续行情判断奠定信息支撑。