一、极端天气引爆行情,市场涨势惊人

2025年花椒市场迎来近年最强劲涨势。短短一周内(7月27日-8月3日),花椒原件货价格暴涨6-8元/斤,高品质梅花椒喊价已达52元高位,创下近三年价格峰值。甘肃、陕西等主产区客商云集安徽亳州等交易中心寻货,市场交易活跃度一度飙升至近五年高点。尽管近期采购热度略有回落,但持货商惜售心态强烈**,普遍认为后市仍存上涨空间。

核心驱动因素在于主产区遭遇历史性减产:

- 甘肃天水:部分区域(如甘谷县六峰镇)减产约50%,局部地区(天水)减产幅度高达80%,近乎绝收。

- 四川金阳:青花椒同样受灾害影响,产量显著下滑

- 例外区域:科学管理到位的区域(如西和县大桥镇、河北涉县富平)预计丰收,但无法弥补整体缺口

表:2025年花椒主产区减产概况

二、供需基本面深度失衡,种植结构剧变

种植面积断崖式萎缩:全国花椒种植面积从2021年的1600万亩高峰缩减至2025年的约1400万亩,降幅达12.5%。此轮萎缩源于2022年价格回调后,大量椒农选择退林还耕或砍树改种苹果、猕猴桃等高附加值作物。

消费需求刚性增长:火锅底料、川菜调味品及花椒深加工产品(花椒精油、护肤品等)市场快速扩张,推动花椒消费量年增幅达5%。2023年全国消费量达71万吨,但产量仅68万吨,供需缺口扩大至3万吨。预计2025年缺口将突破5万吨。

成本支撑强化:农资价格持续攀升,2024年化肥价格上涨12%,农药涨幅达18%,人工采摘成本升至180元/天(2024年数据),成本压力进一步传导至终端价格。

三、资本介入与产业链变革,重构市场格局

资本囤货加剧供给紧张:当前产地现货供应持续收紧,部分资金资本涌入市场,通过囤积居奇、控价出货减少市场投放量。有产地货商收货后直接入库,坚定持货待涨,人为加剧供给压力。

深加工企业强势崛起:下游调味品企业业绩爆发,如藤椒油龙头企业幺麻子食品2024年净利润猛增58.95%至1.57亿元,近期已提交北交所上市申请。花椒深加工市场规模2023年达180亿元,预计2025年突破250亿元,深加工溢价显著提升原料需求。

西南青花椒集散中心落成:8月1日开园的中国·砚池山国际花椒产业园(昭通鲁甸)成为西南最大青花椒交易市场,全国85%青花椒在此集散。该园区集成冷链、物流、加工功能,日交易量达20万斤,冷库收储3000吨,极大提升青花椒定价话语权。

四、红青花椒价格联动,替代效应暗藏变局

红花椒领涨行情:

- 5月:首波上涨,单月涨幅10元/公斤

- 6月底-7月初:第二波行情,产地客商积极吸货,原件好货达43-44元

- 8月初:原件货价格飙升至48-50元,梅花椒突破52元

青花椒跟涨态势形成:

- 陕西莲湖区青花椒8周内(4月5日-5月31日)上涨16.63%至24.90元/斤

- 云南大姚县同期上涨15.16%至21.88元/斤

- 当前市场青花椒丫丫货喊价40元,统货价格27-30元

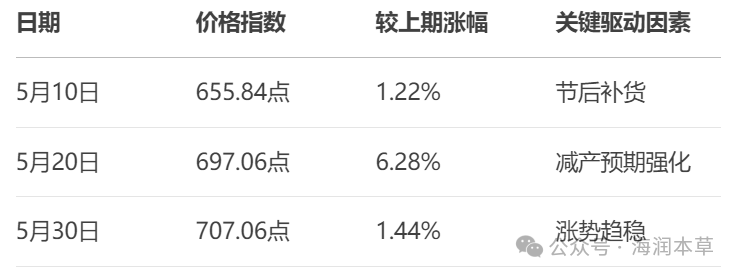

表:2025年5月花椒价格指数变化(反映前期涨势)

数据来源:新华·中国(武都)花椒价格指数

替代效应成为关键变量:当红花椒价格突破50元门槛,下游食品企业加速采用青花椒替代。但今年四川金阳等青花椒产区同样受灾减产,可能削弱替代空间,形成双品类共振上涨格局。

五、后市展望与经营策略建议

下半年行情预判:

- 8-9月消费旺季:火锅餐饮需求集中释放,价格有望再冲高点

- 天气仍是最大变数:成熟期若再现极端天气,可能刺激价格突破60元

- 青花椒补涨潜力:目前青红花椒价差扩大至15元以上,金阳减产可能引发青花椒**跟涨行情

风险预警:

- 资本获利了结:若9月后新椒上市量超预期,囤货商可能集中抛售

- 替代品冲击:辣椒、胡椒等香辛料价格若保持低位,可能分流需求

- 食品安全风险:农残超标问题始终是高价期的隐患

经营策略建议:

1. 采购端:原料企业可锁定集散地长期协议,利用冷储资源平抑波动

2. 种植端:推广“椒药套种”模式(如林下种植黄精),每亩增收3000元

3. 加工端:布局深加工产品线,花椒精油、护肤品等高附加值品类利润率可达25%-30%

结语:产业变革期的危与机

2025年的花椒行情由极端气候、资本介入、产业升级三重力量共同塑造,价格高位运行已成定局。值得注意的是,西南砚池山产业园的投运登陆资本市场,标志着花椒产业正从分散农业向集约化、高附加值方向蜕变。建议从业者理性看待当前高价,在把握短期行情的同时,更应着眼深加工布局与品牌建设,方能在波动市场中建立长期竞争优势。