柳燕*,高滢,于志斌

中国医药保健品进出口商会

2024年中药材及饮片

进出口形势分析

[摘要]详细分析了2024年中药材及饮片的进出口贸易情况,数据总体呈现出我国中药材及饮片进口持续增长、出口下降的态势,内需扩大的拉动效应明显。出口方面,传统中药材品种如肉桂、枸杞子、人参等仍占据主导地位,但部分品种因市场需求和政策变化出现较大波动,部分东南亚国家出口额出现显著下滑。进口方面,中药材进口量创历史新高,进口品种以香料类和滋补类药材为主,印度尼西亚、越南和印度等亚洲国家是主要进口来源地。分析发现,政策支持和市场需求的增长是推动中药材国际贸易发展的关键因素,尤其是药食同源中药材品种的需求激增反映了全球对中医药文化的认同和中医养生理念的普及。未来,随着全球老龄化加剧和健康消费升级,中药材市场有望进一步扩大,国际贸易前景广阔。

中药材及饮片贸易是中药国际化的重要载体。中国海关统计数据表明,2024年我国中药材及饮片的进出口总额达到18.4亿美元,与2023年相比,略微下降了2.6%。出口额为12.0亿美元,同比减少了5.7%;进口额为6.4亿美元,同比增长了3.6%。

近年来,中药材及饮片的进口保持旺盛的态势,进口增速持续领先,由此贸易顺差逐年收窄,2020年中药材及饮片的贸易顺差为10亿美元,截至2024年已经收缩至5.6亿美元。发展中药材及饮片进口,补充国内需求,已经成为中药材及饮片国际贸易的一个新特点和新趋势。

1 中药材及饮片出口处于震荡期

我国中药材及饮片出口长期以来保持着相对稳定的态势,近十年来出口量基本保持在20万~25万 t的数量级,出口额在10亿~15亿美元中波动。2024年中药材及饮片出口量为20.9万 t,同比减少5.8%;出口额为12.0亿美元,同比减少5.7%;出口均价为5.7美元/kg,同比微增0.1%。

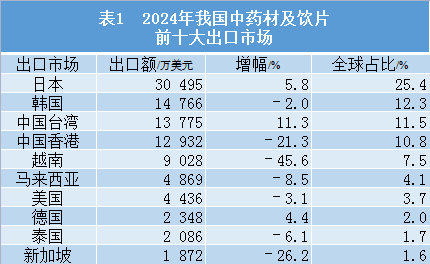

1.1 主要出口市场

从区域市场来看,亚洲的“霸主”地位不可撼动,占据了总出口额的近80%。中药材及饮片出口的前十大市场中,日本、韩国、中国台湾、中国香港、越南、马来西亚、泰国、新加坡占据了八席,但是从全年的出口额数据来看,多个市场处于震荡期,八席中仅有日本、中国台湾保持了正增长,中国香港、新加坡的跌幅超过20%,越南的跌幅甚至高达近50%(表1)。

注:数据由中国医药保健品进出口商会根据海关数据整理;表2~表5同。

从单个市场看,日本依旧遥遥领先,高居榜首,且市场占有度再上新高,达25.4%,全年我国对日本的中药材及饮片出口额为3.0亿美元,同比增长5.8%。人参是我国对日本出口的第一大品种,继2023年爆发式增长之后,再度上扬,全年出口额达4 256万美元,增幅高达15.2%;半夏是我国对日本出口的第二大品种,出口额为1 921万美元,同比增长11.0%;而甘草、地黄、白术、黄芩等品种由于出口量的减少,其出口额出现了不同程度的下滑。

韩国虽然由2023年排名第四跃居到第二,但是仍未从负增长中走出来,我国对其出口额为近1.5亿美元,同比微降2.0%。鹿茸是我国对韩国出口的最大品种,由于其富含多种氨基酸、微量元素和生物活性成分,通常做成滋补膏方,2024年我国对韩国鹿茸出口额为1 631万美元,同比增长16.8%;当归也是近年来我国对韩国出口增长较快的品种,2022年当归的出口额还仅为390万美元,到2024年已经快速增长至737万美元,几乎翻了一番,当归在韩国不仅用在医药领域,在饮食和美容护肤领域也有着广泛应用。此外,白术、半夏、党参等品种出口额也实现较大增长。

越南从2022年“榜首”的位置滑落至第四,全年出口额不足1亿美元,同比下滑45.6%。我国对越南出口业绩不佳主要是受大品种肉桂的影响,此前肉桂占我国对越南出口的半壁江山,2023年这一品种出口额由1.4亿美元锐减至7 159万美元,2024年继续下降,全年出口额仅为514万美元。此外,枸杞子、党参、地黄等优势大品种的出口额也下滑17%~23%,市场不容乐观。越南近年来大力发展药材种植,也进行了中药材及饮片进口政策的调整,增加进口企业资质和进口品种审核等要求,一定程度上阻碍了我国中药材及饮片对越南出口。

2023年,中药材及饮片出口的前十大市场中,仅有日本、中国台湾和德国保持了出口额正增长,其他市场均出现不同程度下滑。

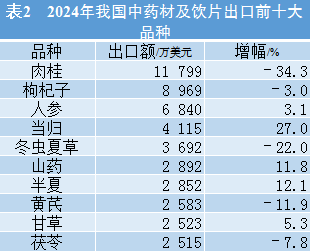

1.2 主要出口品种

2024年,我国出口中药材及饮片的前十大品种为肉桂、枸杞子、人参、当归、冬虫夏草、山药、半夏、黄芪、甘草、茯苓,占全年总出口额的40.7%。

其中,单个品种出口过亿美元的为肉桂;超过5 000万美元的有枸杞子和人参;大部分品种出口额为2 500万~4 200万美元(表2)。

受多种因素综合影响,这些大品种出口额涨跌不一,涨幅比较可观的有当归、半夏和山药;跌幅较大的有肉桂和冬虫夏草。以下重点就震荡较大的几个品种进行分析。

当归具有补血活血的作用,许多传统的中药方剂中都离不了当归。其在亚洲国家和地区,尤其是日本、韩国和越南等,有着广泛应用。2024年,当归出口额增幅为27.0%,出口额达到4 115万美元。越南、中国台湾和韩国作为当归出口的前三大市场,增幅分别高达38.2%、50.9%和32.3%,出口额均超过700万美元。近年来,当归凭借其文化亲缘性和药用价值,已经渗透到医疗、食品和保健领域。未来随着传统医药合作深化及消费升级,其应用场景有望进一步拓展。

半夏在传统医药中有着较为广泛的应用。2024年,半夏出口额增长明显,全年出口额为2 852万美元,同比增长12.1%。日本是半夏出口的第一大市场,2024年的出口额为1 921万美元,占总出口额的67.4%。韩国紧随其后,2024年增幅为31.1%,出口额为457万美元,不过该增长是建立在2023年大幅下降的基础上,总体来看,我国对韩国的出口基本保持稳定。澳大利亚和德国虽然占比不高,但是2024年增速明显,值得关注。

肉桂作为中药材及饮片中唯一出口额过亿的品种,近年来出口额持续大幅下滑,2022年出口额为2.7亿美元,到2024年已经下滑到不足1.2亿美元,越南的市场占有率下降是主要原因,已经从第一位下滑到了第六位。同时,排名第二和第三的巴基斯坦、沙特阿拉伯需求量增大,2024年出口额分别为1 431万、1 243万美元,同比增长为27.2%和51.2%。

冬虫夏草作为代表性的滋补类贵细中药材,对于增强免疫力、缓解疲劳等有明显效果,受到部分高端消费者的青睐,出口市场高度集中化,中国香港占据了90%以上的份额。近年来,冬虫夏草的出口呈爆发式增长,2020年出口额为1 701万美元,2023年已经快速增长至4 736万美元,年均增长率高达40.8%。由于前期增长过快,2024年出口额有所回调,下降至3 692万美元,同比下滑22.0%。该品种过于依赖香港市场,新兴市场开拓不足,存在一定局限性。

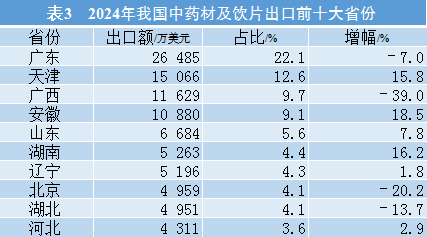

1.3 主要出口省份

2024年,我国中药材及饮片出口省份依旧保持较高的集中度。广东、天津和广西为出口前三甲,累计出口约占全国出口的“半壁江山”,前十位出口省份累计出口额占比将近八成(表3)。

广东自2022年连续3年稳居出口省份的榜首,2024年出口额为2.6亿美元,较前2年有小幅下跌;天津发展势头强劲,出口业绩可观,从2022年的1.2亿美元攀升至2024年的1.5亿美元,占比由8.7%上升到12.6%,2024年跻身至第二的位置;广西近年来明显滞后,2024年出口额不足1.2亿美元,较2022年的2.5亿美元落差明显,继2023年25.1%的降幅之后,2024年降幅继续加深至39%,广西出口的主要市场集中在东南亚地区,尤其是与其接壤的越南,且对传统品种较为依赖,肉桂、枸杞子等越南优势品种的波动是广西出口额下降的主要原因。

此外,排名第四的安徽出口额在2024年也取得了长足进步,全年增幅为18.5%,出口额超过1亿美元;增幅较大的还有湖南,增长16.2%。

2 中药材进口量创历史新高

近十年来,我国中药材进口取得了突飞猛进的发展,进口数量由2014年的7.2万 t快速攀升至2024年的33.9万 t,创造历史新高,年复合增长率为16.7%;近两年增长尤为明显,2023年同比增长30.8%,2024年同比增长20.6%。进口额由2014年的2.5亿美元增长至2024年的6.4亿美元,年均复合增长率为9.8%。

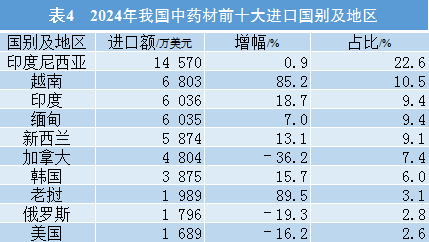

2.1 主要进口国别及地区

我国每年进口中药材货源国已发展到70个左右,其中年进口数量超过10 t的货源国60个左右。亚洲是中药材进口的最主要货源地,我国近90%的进口药材来自亚洲。

2024年,我国中药材进口总额为64 489万美元,印度尼西亚、越南、印度、缅甸、新西兰、加拿大、韩国、老挝、俄罗斯、美国为我中药材前十大进口国,占据82.9%的市场份额。其中,印度尼西亚、越南和印度作为前三大进口国,占进口总额的42.5%,由此可见,中药材进口国别及地区的集中度非常高(表4)。

自2019年以来,印度尼西亚进口额一直位居榜首,我国自印度尼西亚的进口额由2019年的2 889万美元增长至2024年的近1.5亿美元,进口数量也由1.9万 t增至4.9万 t。印度尼西亚的香料类产品有绝对优势,是拉动我国进口的重点品种。从印度尼西亚进口的香料类品种主要包含豆蔻、肉豆蔻、丁香、肉桂等。其中,豆蔻是第一大品种,其进口额占35.7%,2024年进口量为1.2万 t,进口额达5 197万美元;肉豆蔻紧随其后,其进口额占比为29.6%,进口量8 495 t,进口额为4 306万美元;丁香排名第三,其进口额占比为19.4%,进口量为620 t,进口额为2 827万美元,同比增长高达356%,对于巩固印度尼西亚“榜首”位置做出了突出贡献。

越南进口额超过加拿大,成为我中药材进口的第二大国别,2024年我国自越南进口额为6 803万美元,同比增长85.2%。越南排名的跃升主要源于胖大海和槐米进口的猛增,其同比增长分别高达371.9%和108.3%。

印度在进口国别及地区中排名第三,2024年我国自印度进口额为6 036万美元,同比增长18.7%。主要进口品种为小茴香,该品种继2023年增长216.9%之后,2024年又增长128.5%,进口额由2022年的572万美元飙升至4 141万美元,占我国自印度进口额的68.6%。印度产小茴香挥发油含量高,而且挥发油中茴香醚具有特殊功效,在药品、功能性食品、日化品和调味料中广泛应用[6],是潜力巨大的品种。

在前十大进口国别及地区中,同比增幅超过10%的还有3个国家。老挝进口额为1 989万美元,同比增长89.5%,鸡血藤、土茯苓、砂仁等是从老挝进口的传统品种,随着中老昆万铁路(以下简称中老铁路)的建成,以及磨憨口岸、勐康口岸新增为药材进口边境口岸,带动了我国与老挝的中药材贸易;韩国进口额为3875万美元,同比增幅为15.7%,人参进口额增长18.1%是其主要拉动力量;新西兰进口额为5 874万美元,同比增长13.1%,鹿茸是我国自新西兰进口的最主要品种,占中药材进口总额的97.6%,2024年鹿茸进口同比增长12.9%。

与上述国别对比明显的是加拿大、俄罗斯和美国,同比降幅明显。尤其是加拿大,2024年进口同比下降36.2%,进口额降至4 804万美元,排名也由第二滑落到第六,西洋参进口饱和、市场消化缓慢是其下降的主要原因。俄罗斯进口额在2024年同比下降19.3%,一方面是中国通过探索部分寒地药材的规模化种植,如防风、白鲜皮、黄芪等,减少对俄罗斯野生资源的依赖,另一方面是受国际局势影响。

2.2 主要进口品种

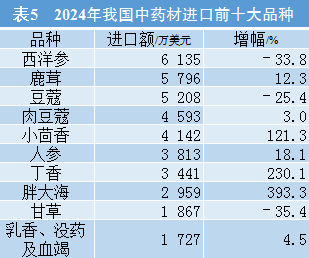

2024年,我国进口中药材的前十大品种为西洋参,鹿茸,豆蔻,肉豆蔻,小茴香,人参,丁香,胖大海,甘草,乳香、没药及血竭,占全年进口额的61.5%(表5)。

西洋参是进口的第一大品种,主要来自加拿大和美国,全年进口额为6 135万美元,同比下降33.8%,占中药材进口总额的9.5%;进口总量为3 196 t,同比下滑43.6%。由于前些年西洋参进口增速过快,基数较大,所以2024年进入调整期。广东是西洋参进口的第一大省份,进口额占比达到59.1%。2024年国家将西洋参纳入保健食品备案原料目录,推动了西洋参在保健食品、功能性食品及美容产品中的应用,间接增加了对西洋参原料的需求,未来西洋参的进口有望回归旺盛态势。

甘草是我国使用量较大的中药材之一,素有“十药九草”之说,也是我国较为依赖进口的品种,2024年进口数量为2.3万 t,进口额为1 867万美元,较去年同期减少35.4%。甘草与西洋参类似,2023年进口激增,年内无法快速消化,所以预计短期内甘草进口还将处于震荡期。我国进口的甘草主要来自哈萨克斯坦和乌兹别克斯坦,2024年自这两个国家的进口量分别为9 809 t(同比减少57.8%)和9 772 t(同比增长30.6%)。近年来国内不少企业在中亚国家投资建厂,开展甘草提取物的生产,甘草和甘草提取物进口并行,一定程度上也冲击了甘草的进口。

乳香、没药及血竭是中药临床常用的活血、散瘀、定痛药物,在骨伤科、皮肤科、妇科等领域不可或缺。乳香主要产区为非洲地区,如索马里、埃塞俄比亚、肯尼亚等;没药和血竭主要产自东南亚地区,如印度尼西亚、马来西亚、新加坡等。2024年,乳香、没药及血竭进口额为1 727万美元,同比增长4.5%,其中,肯尼亚为乳香的主要供应国,自肯尼亚进口乳香金额达727万美元,同比增长19.1%;印度尼西亚为血竭的主要供应国,自印度尼西亚进口血竭金额达298万美元,同比下降40.3%。

同样值得关注的还有丁香、胖大海等品种。丁香不仅在传统中医药中应用广泛,在食品领域也不可或缺,国内对天然香料偏好及健康消费升级等使得丁香的进口潜力得以释放,2022年丁香进口额仅为813万美元,2024年已经达到3441万美元,年复合增长率高达105.7%,2024年的同比增幅为230.1%。胖大海作为中医常用药材,2024年进口额为2 959万美元,同比增长393.3%。

3 讨论

纵观中药材国际贸易,进口领域取得了突出成效,呈现出政策支持、需求稳增等特征,今后一段时期进口需求仍将增加。

政策支持凸显成效。在《中医药振兴发展重大工程实施方案》等政策推动下,各个政府部门陆续出台了系列推动中医药发展的具体措施,尤其在通关便利化层面,中华人民共和国海关总署(以下简称海关总署)多次修订更新《获得我国检疫准入动植物源性药材种类及输出国家地区名录》,准入品种和国家范围不断增大;针对牛黄资源紧缺,国家药品监督管理局与海关总署联合发布《关于允许进口牛黄试点用于中成药生产有关事项的公告(征求意见稿)》,严格限定原料来源、实施定点加工,突破安宫牛黄丸等重点药品的原料供应瓶颈;2022年起,玉林成功推动广西将豆蔻等14种商品纳入“药食同源”通关便利改革商品目录,随后在2024年又推动广西多部门增加了25种,使改革品种增至39种;在昆明海关推动下,勐康、磨憨口岸增设为药材进口边境口岸,云南周边国家已有近150种动植物源性中药材产品获准输华。种种政策红利,对于推动中药材的国际贸易发挥了重要作用。

市场需求持续扩张。随着全球人口老龄化加剧,慢病发病率上升,年轻一代的养生需求爆发,中药材需求进一步攀升。年轻人养生意识不断提升,使得中药材与咖啡、奶茶、冰激凌等现代消费品相结合,药食同源品种需求激增。例如,乌梅汤2.0在社交平台的盛行,创下了24 h销售115万帖的纪录,最高的一天销售量突破1 000万帖,推动了乌梅需求的增长;同仁堂上线的新零售业态品牌“知嘛健康”,推出枸杞拿铁、益母草玫瑰拿铁、肉桂卡布奇诺、罗汉果美式等一系列“养生咖啡”;东阿阿胶与奈雪的茶联名,推出“奈雪东阿阿胶奶茶”等等,老字号品牌的加入提升了产品的信任度和认可度。未来,基于全球对于中国文化和养生理念的认同,市场将进一步扩容。

此外,在中老铁路、中欧班列等物流网络的加持下,运输周期缩短、成本降低,中药材贸易更是实现了贸易的便利化和畅通化。中国医药保健品进出口商会(以下简称医保商会)作为推动中医药国际化的行业组织,2025年将推动中药材上下游产业链企业走进日本、韩国等对中药材高度依赖的市场,通过搭建平台、交流对接,为行业企业寻求更多机会;同时,医保商会也将筹划全球中药材供应商大会,汇聚多个国家的政府机构、行业组织、龙头企业,打造中药材领域的国际化盛会。

参考文献略

引用本文:柳燕,高滢,于志斌.2024年中药材及饮片进出口形势分析[J].中国现代中药

中国医药保健品进出口商会

2024年中药材及饮片

进出口形势分析

[摘要]详细分析了2024年中药材及饮片的进出口贸易情况,数据总体呈现出我国中药材及饮片进口持续增长、出口下降的态势,内需扩大的拉动效应明显。出口方面,传统中药材品种如肉桂、枸杞子、人参等仍占据主导地位,但部分品种因市场需求和政策变化出现较大波动,部分东南亚国家出口额出现显著下滑。进口方面,中药材进口量创历史新高,进口品种以香料类和滋补类药材为主,印度尼西亚、越南和印度等亚洲国家是主要进口来源地。分析发现,政策支持和市场需求的增长是推动中药材国际贸易发展的关键因素,尤其是药食同源中药材品种的需求激增反映了全球对中医药文化的认同和中医养生理念的普及。未来,随着全球老龄化加剧和健康消费升级,中药材市场有望进一步扩大,国际贸易前景广阔。

中药材及饮片贸易是中药国际化的重要载体。中国海关统计数据表明,2024年我国中药材及饮片的进出口总额达到18.4亿美元,与2023年相比,略微下降了2.6%。出口额为12.0亿美元,同比减少了5.7%;进口额为6.4亿美元,同比增长了3.6%。

近年来,中药材及饮片的进口保持旺盛的态势,进口增速持续领先,由此贸易顺差逐年收窄,2020年中药材及饮片的贸易顺差为10亿美元,截至2024年已经收缩至5.6亿美元。发展中药材及饮片进口,补充国内需求,已经成为中药材及饮片国际贸易的一个新特点和新趋势。

1 中药材及饮片出口处于震荡期

我国中药材及饮片出口长期以来保持着相对稳定的态势,近十年来出口量基本保持在20万~25万 t的数量级,出口额在10亿~15亿美元中波动。2024年中药材及饮片出口量为20.9万 t,同比减少5.8%;出口额为12.0亿美元,同比减少5.7%;出口均价为5.7美元/kg,同比微增0.1%。

1.1 主要出口市场

从区域市场来看,亚洲的“霸主”地位不可撼动,占据了总出口额的近80%。中药材及饮片出口的前十大市场中,日本、韩国、中国台湾、中国香港、越南、马来西亚、泰国、新加坡占据了八席,但是从全年的出口额数据来看,多个市场处于震荡期,八席中仅有日本、中国台湾保持了正增长,中国香港、新加坡的跌幅超过20%,越南的跌幅甚至高达近50%(表1)。

注:数据由中国医药保健品进出口商会根据海关数据整理;表2~表5同。

从单个市场看,日本依旧遥遥领先,高居榜首,且市场占有度再上新高,达25.4%,全年我国对日本的中药材及饮片出口额为3.0亿美元,同比增长5.8%。人参是我国对日本出口的第一大品种,继2023年爆发式增长之后,再度上扬,全年出口额达4 256万美元,增幅高达15.2%;半夏是我国对日本出口的第二大品种,出口额为1 921万美元,同比增长11.0%;而甘草、地黄、白术、黄芩等品种由于出口量的减少,其出口额出现了不同程度的下滑。

韩国虽然由2023年排名第四跃居到第二,但是仍未从负增长中走出来,我国对其出口额为近1.5亿美元,同比微降2.0%。鹿茸是我国对韩国出口的最大品种,由于其富含多种氨基酸、微量元素和生物活性成分,通常做成滋补膏方,2024年我国对韩国鹿茸出口额为1 631万美元,同比增长16.8%;当归也是近年来我国对韩国出口增长较快的品种,2022年当归的出口额还仅为390万美元,到2024年已经快速增长至737万美元,几乎翻了一番,当归在韩国不仅用在医药领域,在饮食和美容护肤领域也有着广泛应用。此外,白术、半夏、党参等品种出口额也实现较大增长。

越南从2022年“榜首”的位置滑落至第四,全年出口额不足1亿美元,同比下滑45.6%。我国对越南出口业绩不佳主要是受大品种肉桂的影响,此前肉桂占我国对越南出口的半壁江山,2023年这一品种出口额由1.4亿美元锐减至7 159万美元,2024年继续下降,全年出口额仅为514万美元。此外,枸杞子、党参、地黄等优势大品种的出口额也下滑17%~23%,市场不容乐观。越南近年来大力发展药材种植,也进行了中药材及饮片进口政策的调整,增加进口企业资质和进口品种审核等要求,一定程度上阻碍了我国中药材及饮片对越南出口。

2023年,中药材及饮片出口的前十大市场中,仅有日本、中国台湾和德国保持了出口额正增长,其他市场均出现不同程度下滑。

1.2 主要出口品种

2024年,我国出口中药材及饮片的前十大品种为肉桂、枸杞子、人参、当归、冬虫夏草、山药、半夏、黄芪、甘草、茯苓,占全年总出口额的40.7%。

其中,单个品种出口过亿美元的为肉桂;超过5 000万美元的有枸杞子和人参;大部分品种出口额为2 500万~4 200万美元(表2)。

受多种因素综合影响,这些大品种出口额涨跌不一,涨幅比较可观的有当归、半夏和山药;跌幅较大的有肉桂和冬虫夏草。以下重点就震荡较大的几个品种进行分析。

当归具有补血活血的作用,许多传统的中药方剂中都离不了当归。其在亚洲国家和地区,尤其是日本、韩国和越南等,有着广泛应用。2024年,当归出口额增幅为27.0%,出口额达到4 115万美元。越南、中国台湾和韩国作为当归出口的前三大市场,增幅分别高达38.2%、50.9%和32.3%,出口额均超过700万美元。近年来,当归凭借其文化亲缘性和药用价值,已经渗透到医疗、食品和保健领域。未来随着传统医药合作深化及消费升级,其应用场景有望进一步拓展。

半夏在传统医药中有着较为广泛的应用。2024年,半夏出口额增长明显,全年出口额为2 852万美元,同比增长12.1%。日本是半夏出口的第一大市场,2024年的出口额为1 921万美元,占总出口额的67.4%。韩国紧随其后,2024年增幅为31.1%,出口额为457万美元,不过该增长是建立在2023年大幅下降的基础上,总体来看,我国对韩国的出口基本保持稳定。澳大利亚和德国虽然占比不高,但是2024年增速明显,值得关注。

肉桂作为中药材及饮片中唯一出口额过亿的品种,近年来出口额持续大幅下滑,2022年出口额为2.7亿美元,到2024年已经下滑到不足1.2亿美元,越南的市场占有率下降是主要原因,已经从第一位下滑到了第六位。同时,排名第二和第三的巴基斯坦、沙特阿拉伯需求量增大,2024年出口额分别为1 431万、1 243万美元,同比增长为27.2%和51.2%。

冬虫夏草作为代表性的滋补类贵细中药材,对于增强免疫力、缓解疲劳等有明显效果,受到部分高端消费者的青睐,出口市场高度集中化,中国香港占据了90%以上的份额。近年来,冬虫夏草的出口呈爆发式增长,2020年出口额为1 701万美元,2023年已经快速增长至4 736万美元,年均增长率高达40.8%。由于前期增长过快,2024年出口额有所回调,下降至3 692万美元,同比下滑22.0%。该品种过于依赖香港市场,新兴市场开拓不足,存在一定局限性。

1.3 主要出口省份

2024年,我国中药材及饮片出口省份依旧保持较高的集中度。广东、天津和广西为出口前三甲,累计出口约占全国出口的“半壁江山”,前十位出口省份累计出口额占比将近八成(表3)。

广东自2022年连续3年稳居出口省份的榜首,2024年出口额为2.6亿美元,较前2年有小幅下跌;天津发展势头强劲,出口业绩可观,从2022年的1.2亿美元攀升至2024年的1.5亿美元,占比由8.7%上升到12.6%,2024年跻身至第二的位置;广西近年来明显滞后,2024年出口额不足1.2亿美元,较2022年的2.5亿美元落差明显,继2023年25.1%的降幅之后,2024年降幅继续加深至39%,广西出口的主要市场集中在东南亚地区,尤其是与其接壤的越南,且对传统品种较为依赖,肉桂、枸杞子等越南优势品种的波动是广西出口额下降的主要原因。

此外,排名第四的安徽出口额在2024年也取得了长足进步,全年增幅为18.5%,出口额超过1亿美元;增幅较大的还有湖南,增长16.2%。

2 中药材进口量创历史新高

近十年来,我国中药材进口取得了突飞猛进的发展,进口数量由2014年的7.2万 t快速攀升至2024年的33.9万 t,创造历史新高,年复合增长率为16.7%;近两年增长尤为明显,2023年同比增长30.8%,2024年同比增长20.6%。进口额由2014年的2.5亿美元增长至2024年的6.4亿美元,年均复合增长率为9.8%。

2.1 主要进口国别及地区

我国每年进口中药材货源国已发展到70个左右,其中年进口数量超过10 t的货源国60个左右。亚洲是中药材进口的最主要货源地,我国近90%的进口药材来自亚洲。

2024年,我国中药材进口总额为64 489万美元,印度尼西亚、越南、印度、缅甸、新西兰、加拿大、韩国、老挝、俄罗斯、美国为我中药材前十大进口国,占据82.9%的市场份额。其中,印度尼西亚、越南和印度作为前三大进口国,占进口总额的42.5%,由此可见,中药材进口国别及地区的集中度非常高(表4)。

自2019年以来,印度尼西亚进口额一直位居榜首,我国自印度尼西亚的进口额由2019年的2 889万美元增长至2024年的近1.5亿美元,进口数量也由1.9万 t增至4.9万 t。印度尼西亚的香料类产品有绝对优势,是拉动我国进口的重点品种。从印度尼西亚进口的香料类品种主要包含豆蔻、肉豆蔻、丁香、肉桂等。其中,豆蔻是第一大品种,其进口额占35.7%,2024年进口量为1.2万 t,进口额达5 197万美元;肉豆蔻紧随其后,其进口额占比为29.6%,进口量8 495 t,进口额为4 306万美元;丁香排名第三,其进口额占比为19.4%,进口量为620 t,进口额为2 827万美元,同比增长高达356%,对于巩固印度尼西亚“榜首”位置做出了突出贡献。

越南进口额超过加拿大,成为我中药材进口的第二大国别,2024年我国自越南进口额为6 803万美元,同比增长85.2%。越南排名的跃升主要源于胖大海和槐米进口的猛增,其同比增长分别高达371.9%和108.3%。

印度在进口国别及地区中排名第三,2024年我国自印度进口额为6 036万美元,同比增长18.7%。主要进口品种为小茴香,该品种继2023年增长216.9%之后,2024年又增长128.5%,进口额由2022年的572万美元飙升至4 141万美元,占我国自印度进口额的68.6%。印度产小茴香挥发油含量高,而且挥发油中茴香醚具有特殊功效,在药品、功能性食品、日化品和调味料中广泛应用[6],是潜力巨大的品种。

在前十大进口国别及地区中,同比增幅超过10%的还有3个国家。老挝进口额为1 989万美元,同比增长89.5%,鸡血藤、土茯苓、砂仁等是从老挝进口的传统品种,随着中老昆万铁路(以下简称中老铁路)的建成,以及磨憨口岸、勐康口岸新增为药材进口边境口岸,带动了我国与老挝的中药材贸易;韩国进口额为3875万美元,同比增幅为15.7%,人参进口额增长18.1%是其主要拉动力量;新西兰进口额为5 874万美元,同比增长13.1%,鹿茸是我国自新西兰进口的最主要品种,占中药材进口总额的97.6%,2024年鹿茸进口同比增长12.9%。

与上述国别对比明显的是加拿大、俄罗斯和美国,同比降幅明显。尤其是加拿大,2024年进口同比下降36.2%,进口额降至4 804万美元,排名也由第二滑落到第六,西洋参进口饱和、市场消化缓慢是其下降的主要原因。俄罗斯进口额在2024年同比下降19.3%,一方面是中国通过探索部分寒地药材的规模化种植,如防风、白鲜皮、黄芪等,减少对俄罗斯野生资源的依赖,另一方面是受国际局势影响。

2.2 主要进口品种

2024年,我国进口中药材的前十大品种为西洋参,鹿茸,豆蔻,肉豆蔻,小茴香,人参,丁香,胖大海,甘草,乳香、没药及血竭,占全年进口额的61.5%(表5)。

西洋参是进口的第一大品种,主要来自加拿大和美国,全年进口额为6 135万美元,同比下降33.8%,占中药材进口总额的9.5%;进口总量为3 196 t,同比下滑43.6%。由于前些年西洋参进口增速过快,基数较大,所以2024年进入调整期。广东是西洋参进口的第一大省份,进口额占比达到59.1%。2024年国家将西洋参纳入保健食品备案原料目录,推动了西洋参在保健食品、功能性食品及美容产品中的应用,间接增加了对西洋参原料的需求,未来西洋参的进口有望回归旺盛态势。

甘草是我国使用量较大的中药材之一,素有“十药九草”之说,也是我国较为依赖进口的品种,2024年进口数量为2.3万 t,进口额为1 867万美元,较去年同期减少35.4%。甘草与西洋参类似,2023年进口激增,年内无法快速消化,所以预计短期内甘草进口还将处于震荡期。我国进口的甘草主要来自哈萨克斯坦和乌兹别克斯坦,2024年自这两个国家的进口量分别为9 809 t(同比减少57.8%)和9 772 t(同比增长30.6%)。近年来国内不少企业在中亚国家投资建厂,开展甘草提取物的生产,甘草和甘草提取物进口并行,一定程度上也冲击了甘草的进口。

乳香、没药及血竭是中药临床常用的活血、散瘀、定痛药物,在骨伤科、皮肤科、妇科等领域不可或缺。乳香主要产区为非洲地区,如索马里、埃塞俄比亚、肯尼亚等;没药和血竭主要产自东南亚地区,如印度尼西亚、马来西亚、新加坡等。2024年,乳香、没药及血竭进口额为1 727万美元,同比增长4.5%,其中,肯尼亚为乳香的主要供应国,自肯尼亚进口乳香金额达727万美元,同比增长19.1%;印度尼西亚为血竭的主要供应国,自印度尼西亚进口血竭金额达298万美元,同比下降40.3%。

同样值得关注的还有丁香、胖大海等品种。丁香不仅在传统中医药中应用广泛,在食品领域也不可或缺,国内对天然香料偏好及健康消费升级等使得丁香的进口潜力得以释放,2022年丁香进口额仅为813万美元,2024年已经达到3441万美元,年复合增长率高达105.7%,2024年的同比增幅为230.1%。胖大海作为中医常用药材,2024年进口额为2 959万美元,同比增长393.3%。

3 讨论

纵观中药材国际贸易,进口领域取得了突出成效,呈现出政策支持、需求稳增等特征,今后一段时期进口需求仍将增加。

政策支持凸显成效。在《中医药振兴发展重大工程实施方案》等政策推动下,各个政府部门陆续出台了系列推动中医药发展的具体措施,尤其在通关便利化层面,中华人民共和国海关总署(以下简称海关总署)多次修订更新《获得我国检疫准入动植物源性药材种类及输出国家地区名录》,准入品种和国家范围不断增大;针对牛黄资源紧缺,国家药品监督管理局与海关总署联合发布《关于允许进口牛黄试点用于中成药生产有关事项的公告(征求意见稿)》,严格限定原料来源、实施定点加工,突破安宫牛黄丸等重点药品的原料供应瓶颈;2022年起,玉林成功推动广西将豆蔻等14种商品纳入“药食同源”通关便利改革商品目录,随后在2024年又推动广西多部门增加了25种,使改革品种增至39种;在昆明海关推动下,勐康、磨憨口岸增设为药材进口边境口岸,云南周边国家已有近150种动植物源性中药材产品获准输华。种种政策红利,对于推动中药材的国际贸易发挥了重要作用。

市场需求持续扩张。随着全球人口老龄化加剧,慢病发病率上升,年轻一代的养生需求爆发,中药材需求进一步攀升。年轻人养生意识不断提升,使得中药材与咖啡、奶茶、冰激凌等现代消费品相结合,药食同源品种需求激增。例如,乌梅汤2.0在社交平台的盛行,创下了24 h销售115万帖的纪录,最高的一天销售量突破1 000万帖,推动了乌梅需求的增长;同仁堂上线的新零售业态品牌“知嘛健康”,推出枸杞拿铁、益母草玫瑰拿铁、肉桂卡布奇诺、罗汉果美式等一系列“养生咖啡”;东阿阿胶与奈雪的茶联名,推出“奈雪东阿阿胶奶茶”等等,老字号品牌的加入提升了产品的信任度和认可度。未来,基于全球对于中国文化和养生理念的认同,市场将进一步扩容。

此外,在中老铁路、中欧班列等物流网络的加持下,运输周期缩短、成本降低,中药材贸易更是实现了贸易的便利化和畅通化。中国医药保健品进出口商会(以下简称医保商会)作为推动中医药国际化的行业组织,2025年将推动中药材上下游产业链企业走进日本、韩国等对中药材高度依赖的市场,通过搭建平台、交流对接,为行业企业寻求更多机会;同时,医保商会也将筹划全球中药材供应商大会,汇聚多个国家的政府机构、行业组织、龙头企业,打造中药材领域的国际化盛会。

参考文献略

引用本文:柳燕,高滢,于志斌.2024年中药材及饮片进出口形势分析[J].中国现代中药