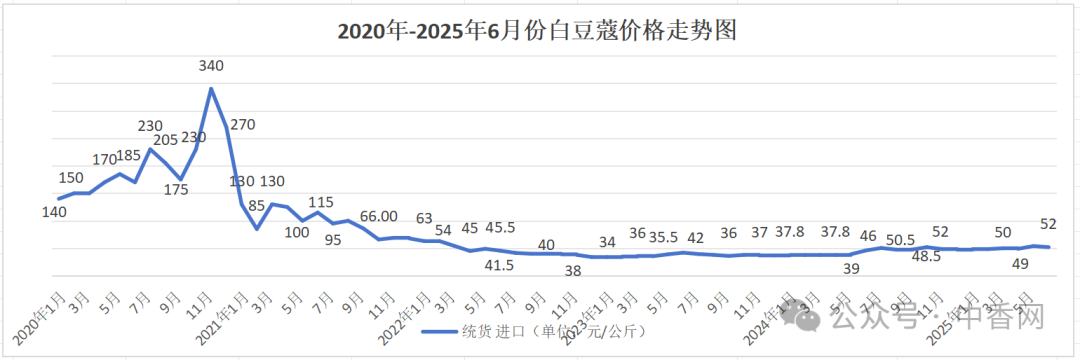

回顾白豆蔻近年行情,这个曾在2020年创下350元/公斤历史高价的品种,随后开启周期性回调。经过数年调整,2024年在主产区接连遭遇极端气候的冲击下,市场供需格局悄然改变,价格走势开始企稳回升。进入2025年,这一回暖趋势持续强化,特别是在上半年,受多重因素交织影响,市场价格呈现出更为复杂的波段性波动特征。

当下正值行情发展的关键窗口期:随着8月产新季临近,市场即将迎来方向性选择。值得注意的是,距离上一轮高价周期已时隔五年,在多重因素影响下,这次的产新能否成为下半年白豆蔻的涨价契机?

一、白豆蔻高价行情回顾

「高价时期」

2019年,白豆蔻市场开启了一轮显著的价格上涨周期。年初价格维持在51-52元/公斤,至年末已飙升至150元/公斤,涨幅约达3倍。2020年价格延续涨势,于11月最高触及350元/公斤的历史峰值,后经市场调整逐步回落。本轮高价行情波动主要受几大因素驱动:

1、气候异常冲击供应链

2015年印尼主产区遭遇严重干旱,造成大面积植株死亡。由于白豆蔻新植周期需2-3年,2018-2019年本应进入产能恢复期,但2019年突发山火再度破坏产量,导致供需缺口扩大。

2、海关政策收紧影响进口

2019年中国查获涉及1.08万吨香料、案值2.2亿元的走私大案后,海关强化边境飞行检查机制。常态化监管导致通关效率降低,合法进口渠道收缩,白豆蔻等香料的进口通关因此受到影响,供应链出现瓶颈,市场货源紧张,行情走高。

3、库存减少与市场投机

在2019年之前的低价时期,产业链各环节普遍减少库存储备。当市场需求回升时,库存缓冲能力不足,叠加部分投资者看涨预期下的囤货行为,共同推动了价格的非理性上涨。

4、口岸回货

2020年11月,随着关口的陆续回货,白豆蔻市场货源紧张状况得到一定程度的缓解,持货商积极出货,导致价格明显回落。

这些因素形成的共振效应,最终造就了这轮令人瞩目的价格博弈。值得关注的是,当前白豆蔻市场正面临与2019年相似环境:主产区气候异常持续导致减产、种植面积萎缩、库存消耗。这是否意味着2025年白豆蔻市场将迎来新一轮的价格上涨周期?

二、2025年上半年白豆蔻行情回顾

(注:价格为月度均价,与实际价格有出入;数据来源:中香网数据库)

《上半年行情回顾》

「2025年」

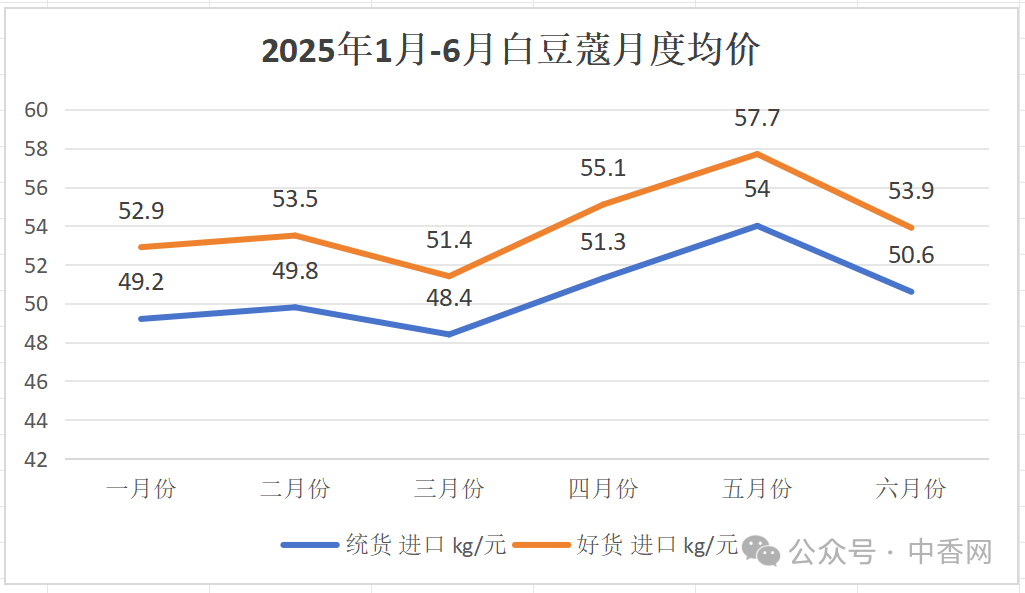

2025年上半年,白豆蔻市场呈现明显的阶段性波动特征,价格走势可分为以下两个阶段:

1、1-3月:需求复苏与行情震荡

需求复苏:2025年春节过后,受商家补货需求增加及市场人气回升的影响,在调料类品种整体涨势的带动下,白豆蔻价格呈现进一步上涨态势。

货流回流与产新压力:进入3月,白豆蔻陆续有货源回流,叠加小产新临近,部分持货商选择抛售质量一般的库存,导致短期内市场供应增加,行情承压下行。

从市场数据来看,1-2月受需求复苏影响,好货价格涨至53.5元/公斤,统货价格也同步上涨至49.8元/公斤。进入3月后,受货源集中回流及产新预期压力影响,白豆蔻价格承压回落,好货价格由前期高位下跌至51.4元/公斤,统货价格跌至48.4元/公斤。

2、4-6月:供需博弈与价格冲高回落

这一阶段,白豆蔻市场呈现明显的先扬后抑态势,主要受以下因素影响:

市场交投活跃度攀升:进入四月后,市场交易热度显著攀升,其中单日最高走货量突破5000件,周度总出货量达数百吨,反映出强劲的市场流动性;同时,部分压货商基于对后市看涨的预判,持续进行战略性建仓,这种集中采购行为进一步推高了市场热度。

供应端收紧:有消息称印尼产区今年受持续雨水天气影响,导致减产严重,今年上半年国内回货量明显减少,部分前期订单延迟交付,市场现货紧张。

市场情绪推动:压货商看好后市,积极采购,进一步推高市场热度。价格上涨吸引更多买家入场,形成短期供需错配。

市场热度降温与供应激增:随着市场热度消退,部分持货商出货意愿增强,叠加买盘动力不足,价格逐步回调。同时,6月份市场供应格局发生变化:陆续有货源回流,市场货源增加压制价格上涨空间。

从数据来看,受多重利好因素推动,白豆蔻价格一度攀升至上半年高点,其中统货价格涨至54元/公斤左右,好货价格触及57.7元/公斤。然而,随后市场呈现冲高回落态势,6月份在新货补充及市场心态调整的影响下,统货价格回落至50.6元/公斤,好货价格跌至53.9元/公斤。

整体来看,2025年上半年白豆蔻市场行情呈现明显的阶段性波动特征。这一阶段的行情波动,既反映了白豆蔻市场供需格局的变化,也体现了投资者情绪与市场预期的相互作用。

三、白豆蔻供应形势分析

受多重因素影响,白豆蔻供应端持续承压,未来或面临库存消耗与产能萎缩的双重挑战:

1、气候异常加剧减产

2024年印尼主产区遭遇"旱涝双重暴击":上半年长期干旱影响8-9月“大产新”出货量锐减且品质下滑,下半年11月持续20余天的强降雨又严重损害花期,这种“旱涝交替”的气候格局,不仅限制了产能释放,也对2025年新一季的供给预期构成压力。

进入2025年,厄尔尼诺气候加剧天气波动,上半年过量雨水引发花蕾腐烂及挂果率骤降,进一步削弱新货产能。这种连年的极端气候干扰,叠加既有减产周期,使得产地供应能力呈现逐年递减趋势,对中长期供给预期形成持续压制。

2、种植端结构性萎缩

经济作物替代效应:榴莲、咖啡等高收益作物挤占土地与劳动力资源,白豆蔻种植规模被动收缩。

生产投入不足:农户因收益偏低疏于管理,树苗老化问题突出,进一步制约产量恢复潜力。

3、库存支撑但持续消耗

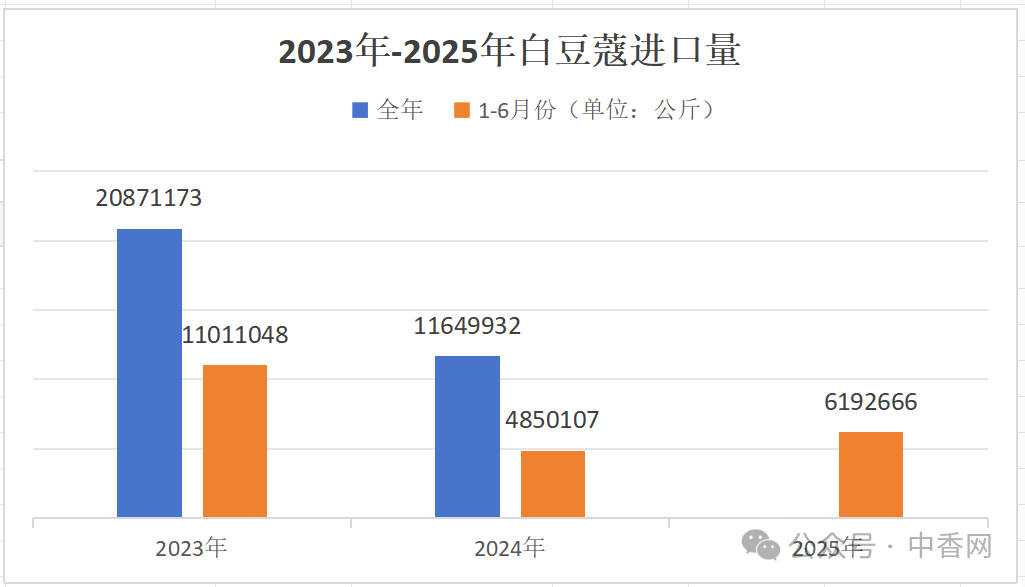

海关数据显示,2024年白豆蔻进口市场呈现显著收缩态势,全年进口量较2023年大幅减少44%。值得注意的是,其中约3000-5000吨货源来自印尼前两年积累的库存,这意味着当年实际新增供应量的降幅高达60%。

在年消费需求稳定在10000吨左右的背景下,2025年上半年进口量回升至6192吨,显示市场供应有所恢复。然而,尽管当前国内仍保持一定库存水平,但在持续的市场波动中这些库存正被逐步消耗。若后续新货供应不能及时跟进,从中长期来看,市场可能面临供应缺口扩大的风险。

三、2023-2025年白豆蔻进口数据

(数据来源于中华人民共和国海关总署,*代表截止2025年6月)

海关数据显示,2024年我国白豆蔻进口量为11649吨,较2023年的20871吨同比大幅下降44.2%;进口额同步下滑,从2023年的4.91亿元降至3.71亿元,降幅达24.4%。这一数据表明,2024年白豆蔻进口呈现明显的量价齐跌态势。

2023年上半年,我国白豆蔻进口量为11011吨,而2024年同期大幅缩减至4850吨,同比下降约56%。进入2025年,1-6月份的进口量呈现回升态势,上半年达6192吨,同比增长27.6%;进口额同步增长至2.43亿元。若这一趋势持续,2025年全年进口规模有望显著超越2024年水平。当前数据表明,今年上半年白豆蔻进口量价齐升,反映出市场需求明显回暖。

四、下半年白豆蔻市场行情展望

2025年下半年,白豆蔻市场将进入以8月产新季为核心的关键博弈期,行情大概率呈现‘先抑后扬、震荡上行’的特征。能否复刻2020年的高价周期,需看多重因素的共振效果。

从短期来看,8月产新初期可能面临阶段性压力。随着旱季货陆续上市,市场货源供应将迎来集中补充,叠加当前部分持货商对雨季货的低价抛售行为,导致市场现货承压,短期内雨季货价格可能进一步承压,统货与好货价格或延续回调态势。

从中长期来看,白豆蔻价格有望在下半年中后期进入新一轮上涨通道:

1、主产区气候风险持续发酵:2024年“旱涝双重暴击”与2025年上半年持续降雨已对产能造成不可逆损害,新植周期需2-3年的白豆蔻短期内难以恢复供应,供需缺口大概率进一步扩大。

2、库存缓冲能力薄弱:2024年进口量锐减44%后,市场库存已处于低位消耗阶段,2025年上半年进口回升虽缓解部分压力,但全年供应仍难满足刚性需求。

3、市场情绪偏向乐观:市场对下半年白豆蔻行情普遍持乐观预期。