作者:周星星

2025年7月,市场淡季主导,热点品种分化加剧。7月中药材市场进入传统交易淡季,叠加高温天气、资本退潮及供需矛盾深化,行业整体关注度呈现断崖式下跌。据监测,十大热点品种涨跌分化显著。

01

七月十大热点品种涨跌情况

表1:六月十大热点品种涨跌表

(公斤价,下同)

2025.6.22-2025.7.22期间,3个品种上涨,占比30%,3个品种下跌,占比30%,4个品种走平,占比40%。

02

七月十大热点品种行情点评

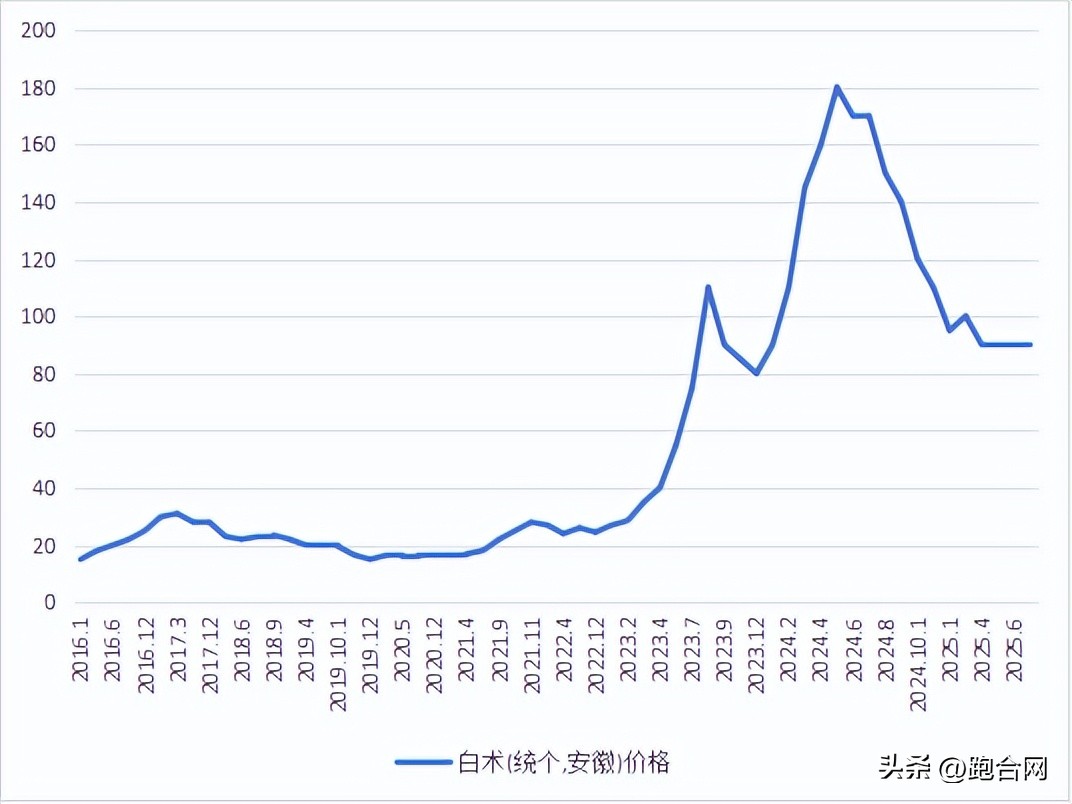

2.1、白术

图:白术2016-2025年市场价格走势图

白术,安徽省阜阳市太和县白术最近走动不快,价格坚挺,临近产新经营户谨慎操作,有订单就加工,没订单就暂停加工,观望行情。价格一年药厂货30-40元,可开片货50-60元,前期选货80元左右。两年生药厂货70-80元,开片货100-110元,选装个子150元左右。

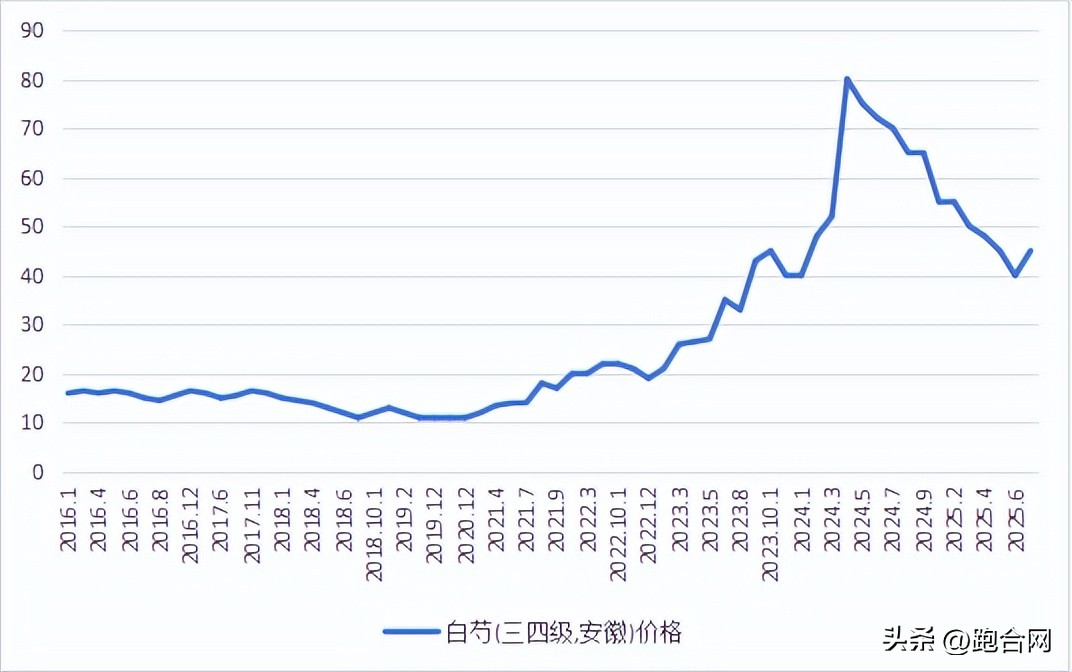

2.2、白芍

白芍,近日处于平缓走动,价格暂且稳定,目前市场三四级芍售价在45-50元左右,而尾芍售价维持在20-25元之间不等,其今年产新情况有商密切关注。

2.3、蝉蜕

蝉蜕,河南省周口市近期蝉蜕进入产新初期,产地新货还不多,目前价格稳定运行,关注人气还不错,走货顺畅,目前产地统货价格在650-750元每公斤左右,后市持续关注产新情况。

2.4、猫爪草

猫爪草,随着产地价格持续下滑,近两日走动出现好转,但市场表现不及产地,市场库存充足,商家信心不足,目前市场家种水洗货多要价在65元左右。

2.5、党参

党参,因天气等原因关注商家一直较多,行情小幅波动明显,但市场行情一直表现不及产区,但价随产区变化而变,经营商也多采取随购随销的方式,现市场党参小条报价在110-120元之间,中条报价在130元上下。

2.6、麦冬

麦冬,由于今年商家手中持货成本较高,加上库存的进一步消化,近期持货者喊价依然坚挺,现市场麦冬统货报价在120元上下,山东货报价在95-100元之间。

2.7、黄芩

黄芩,近日商家购进大货者不多,货源整体走动不快,价格疲软运行,目前市场山西家种个子多要价在17元左右,选条报价在29-30元左右;而过4号筛薄片报价在28-30元之间不等。

2.8、当归

当归,近期市场终端客商按需采购,货源小批量交易,但整体市场处于淡季,其行情暂无明显波动,其中当归统片售价在85元左右,个子统货95元左右,市场散把货多要价在60-65元之间不等,药厂货报价在55元左右。

2.9、连翘

连翘,受今年挂果不佳与鲜货行情不高影响,农户采收积极性不佳,但近期寻货商家也不多,行情暂时稳定,现市场挥发油合格货报价在55-58元。但前几年高价,各地种植面积大幅增加,蕴藏量大幅提升,需求减少,行情很难大幅上涨。

2.10、白芷

白芷,产地少量产新,正式大量产新还需一段时间,去年产能达到8万吨以上,市场库存充足,商家随购随销,市场货源在近期走动量不大,行情表现平淡,现安徽统货价格在8.5-9元之间,一般片价格11-12元。

03

关注度断崖式下跌的四大结构性原因

7月行业关注度暴跌非偶然,是多重矛盾叠加的结果:

1. 季节性需求冻结

高温入伏:全国进入“七下八上”防汛期,高温湿热天气制约药材储存与交易活动,饮片厂和药厂采购量锐减。

淡季惯性:历史数据显示7-8月为传统淡季,商家减少囤货,转向“勤进快销”策略,市场询价量下降30%。

2. 产能过剩矛盾爆发

盲目扩种后果显现:2023-2024年高价刺激下,全国药材种植面积激增,2025年预估产能达600万吨,远超需求(如板蓝根、白芷、猫爪草库存积压)。

非道地产区冲击:新疆板蓝根、河北太子参等非传统产区“野蛮生长”,品质参差加剧价格竞争,拖累整体行情。

3. 资本退潮引发信心危机

游资撤离:前期炒作品种(猫爪草、款冬花)价格崩盘,部分跌幅超80%,杠杆资金“踩踏式抛售”导致市场恐慌。

金融属性剥离:政策打击投机(如中药材数据库监测供需),资本转向观望,交易流动性枯竭。

4. 政策与产业链重构阵痛

集采压价:中成药集采扩围致药厂压价采购,如连翘、黄芩等原料需求萎缩。

质量门槛提升:新版《中国药典》执行后,劣质药材遭淘汰,中小商户转型困难。