原创 周星星 Ai本草

延胡索,2021年之后出现了连续三年减产,加上资金参与,价格不断突破历史高点。2024年全国可擦挖面积扩大40%,产量也确实较2023年增加,但没有达到预期那么大。该品行情在产新后短暂下跌后,价格再次突破历史高点,是什么原因?延胡索高价还能持续明年产新后吗?

一、延胡索产地、市场走动情况

产地:陕西汉中董家营延胡索专营商介绍,延胡索产新结束,今年产新量大,但由于留种量大,实际成为商品的元胡索并不算巨大,近期个子走动迟缓,价格疲软运行,产地全检货售价155元左右,关注未来产地货源走销情况。

市场:延胡索,由于行情偏高,近期商家的购进力度不大,目前市场货源量不丰,近来价格稳定,现市场全检统货在165-170元左右,后市商家比较关注。

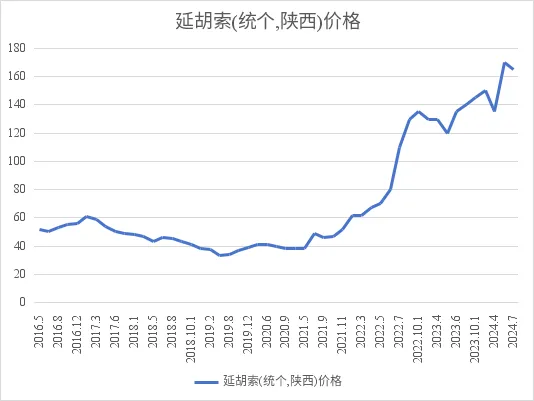

二、延胡索继续突破历史高价

图:2016-2024年延胡索市场价格走势图

2000-2010年,延胡索行情一直处在低价位,严重抑制了药农的种植积极性,在经历了近10年的供需矛盾积累后,终于在2010年集中爆发,随后上演了两波多头拉升行情,价格也由20元左右上涨到2011年7月的55元左右。

延胡索第一轮天价出现在2013年,期间价格直冲历史最高位,达到82元,2014年底维持高价60元,但跌幅已有25%。

2015-2016年,延胡索行情相对较高,农户种植积极性高,导致2017年和2018年产量增加。2019年之后,延胡索价格低迷,种植面积萎缩,消化库存。

2020年新版药典颁布后,因黄曲霉超标难达合格标准,加上价低使种植面积萎缩,导致延胡索行情在2021年后开始发力,2022年减产进一步刺激价格突破历史高点,年底行情达到130元以上。

2023年延胡索的种植面积继续增加,但是2024年年后产区出现的降雪低温天气对其生长又造成了一定的影响,加上2023年产新后市场库存依然得不到积累,所以2024年春延胡索的总体行情继续在150元的高位坚挺。直到3月下旬以来,随着产新的临近,延胡索的价格开始出现松动,4月份下降至130元左右。

三、2024年延胡索产量有明显增加

延胡索主要分布于浙江、江苏、湖北、湖南、河南、山东、安徽。目前全国有17个省(市)种植,浙江所产为地道药材,是著名的"浙江八味"之一。主产于浙江东阳、磐安、永康、缙云。

陕西汉中从浙江引种种植元胡已有30多年的历史,由于近年市场情况较好,生产发展面积较大,并建立了元胡商品生产基地,如汉中城固董家营、勉县、洋县、西乡、平川;南郑县红光、冷水等乡镇。

河南产区是焦作、信阳、安徽产区是阜阳、宣城、河南约占全国30%的产量。

前几年,市场基本都是在消化延胡索老库存,该品种的种植面积一直在萎缩。尤其是浙江产区,2020年的产量已不足500吨,相比2018年2000吨的产量已经跌去3/4。汉中产区2020年的产量在3000吨上下,较2018年4500吨跌去33.3%。

2021年延胡索产量又进一步减少,2022年在2021年产量的基础上再次减少,连续3年减产,加上资本参与炒作,导致价格突破历史新高。2023年产地扩种,但由于减产叠加资金介入,市场投机气氛浓厚,产地短暂下跌后行情继续走高。

据统计,2020年延胡索产量在4520吨左右,2021年延胡索产量约为3989吨左右。2022年延胡索产量为5512吨左右,2023年延胡索产量约为5100吨左右。根据统计,2024年,陕西汉中延胡索产量在3000吨左右、河南、安微、江苏在2500吨、浙江产区1000吨左右,整体产量约在6500吨。

四、延胡索用量刚性

延胡索为罂粟科植物延胡索的干燥块茎,具有活血、和气、止痛的功能。止痛类西药往往有不同程度的副作用,延胡索在临床应用于止痛方面,相对而言毒副作用很少,是纯天然的止痛药材。天士力、中国中药、国药等大型药企都在研发以延胡索为核心成分的止痛药物。

经调查,亳州市场上,每月供应药品生产企业60-80吨延胡索的经营商就有3-4家,安国市场每月销售20-60吨的大户也有4-5家。目前来看,延胡索饮片用量占比三分之一左右。可以说,延胡索需求是刚性的,随着新产品不断研发,需求量将逐年增加。

在中成药需求方面,通过对平台监控的7702种中成药品种进行筛选,目前有414种中成药中含有延胡索,需求靠前的中成药是胃康灵胶囊、颈痛颗粒、妇炎康片等。

延胡索需求靠前的天士力集团、中国中药、国药集团等。

据统计,2020年延胡索用量在4500吨左右,2021年延胡索用量约为4420吨左右,2022年延胡索需求量为4569吨左右,2023年延胡索需求量为4500吨左右。

五、后市预判

1、2024年延胡索预计种植面积翻倍 2024年延胡索产量明显高于2023年,但2024年行情又延续之套路,价格产新前和产新初跌价,资本一介入,行情又直冲云霄。今年产量不及预期的原因还是汉中留种达到三之一,今年下种预计种植面积翻倍。

2、陈货黄曲霉容易超标 2020年之前,延胡索库存依然不小,但2020年新版药典对黄曲霉素指标要求严格,陈货很难合格,这就导致这部分库存很难进入药企,只能通过其他渠道慢慢消耗。也因此使得市场更欢迎新货中黄曲霉素不超标的货源。

3、产区分布相对集中,易被资本掌控 延胡索主要分布在陕西地区和浙江地区,占全国产能的80%以上。由于产区分布相对集中,易受资本青睐,金融属性很强,易受误导出现盲目生产情况。

综上所述,延胡索行情从2021年开始起步,高价持续4年时间,对于一个生长周期半年的左右的短周期品种,持续高价期已经足够久了。这几年不管是种植户、加工户、经营商、庄家均赚的盆满钵满,资金参与之深,是以前从未出现过的。但产能过剩已经是事实,未来扩种也板上钉钉,下种之后,行情还能否持续,我们一起拭目以待。